Produktkonsultasjon

E-postadressen din vil ikke offentliggjøres. Obligatoriske felt er merket *

Nylig har det vært kontinuerlige hendelser i den utenlandske etylenglykolindustrien, første droneangrep på saudiske oljefelt, som har resultert i en reduksjon i produksjonen av saudiske etylenglykolanlegg; Så skjedde det en eksplosjon ved Dow Chemicals etylenglykol 2#-enhet ved fabrikken i Louisiana, noe som førte til at etylenoksid gikk inn i en tilstand av force majeure.

På den annen side, ifølge nyhetene fra Axis den 8., falt prisen på etylenglykol i Asia til det laveste punktet på nesten to måneder, og markedssentimentet kan fortsette å bli påvirket av det kommende nye tilbudet.

Svak inntjening har tvunget produsentene til å kutte ned

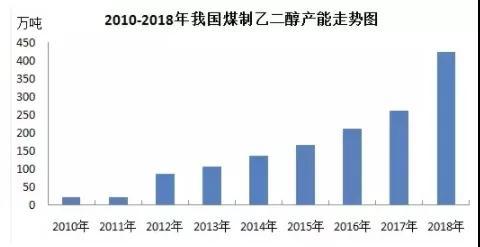

På grunn av den raske utviklingen av etterspørselen etter innenlandsk etylenglykol, kan ikke innenlandsk produksjon møte etterspørselen, og andelen av importert etylenglykolforbruk overstiger innenlandsk produksjon. Tollstatistikk viser at Kina i 2018 importerte totalt 978,96 millioner tonn etylenglykol, en år-til-år økning på 103,85 millioner tonn, en økning på 11,9%. Etylenglykolimporten utgjorde 59,6 % av det totale innenlandske tilbudet. Ikke desto mindre, takket være den raske utvidelsen av innenlandsk produksjonskapasitet og den raske forbedringen av innenlandsk forsyningskapasitet, har den eksterne avhengigheten av etylenglykol vist en nedadgående trend.

Kinas kapasitetsøkning for etylenglykol – spesielt kullbasert kapasitet – antas å være skyld i den generelle nedgangen i etylenglykolprisene i Asia siden 2018. Kina er verdens største importør av etylenglykol, med en årlig import på mer enn 2015 millioner tonn siden 700.

Noen etylenglykolprodusenter i Asia og Midt-Østen har redusert nivået av glykolfabrikkdrift midt i presset fortjeneste, noe som førte til en nedgang i kinesisk etylenglykolimport i september.

En handelsmann i Asia sa: "Basert på dagens etylenglykolpriser har ikke hovedleverandørene for høye fortjenestemarginer. Som vi kan se fra Kinas siste importdata, kutter produsentene ned på produksjonen på grunn av svak inntjening."

Innenlandsk etylenglykolimport er konsentrert i Midtøsten. Blant dem er Saudi-Arabia den største kilden til innenlandsk import, og står for 41,58 % av den totale importen; Kinas Taiwan, Canada, Singapore og Oman inntar henholdsvis 2.-5. plass, og står for 10,07 %, 9,27 %, 7,69 % og 7,44 % av importvolumet, og de fem beste regionene når det gjelder importvolum står for 75 % av Kinas total import.

Ny forsyning kommer på markedet

Tilførselen av etylenglykol i Asia vil øke, med tre nye etylenglykol-anlegg som forventes å komme online i løpet av de kommende månedene frem mot slutten av første kvartal neste år. Petronas Bienjaran Refinery and Petrochemicals (PRef-Chem) vil sette i drift sin 75,11 mt/år etylenglykol-enhet i Malaysia innen utgangen av året, mens Hengli Petrochemical sannsynligvis vil komme i produksjon sin 90,2020 mt/år etylen glykolanlegg i Kina innen utgangen av november. I første kvartal av 75 planlegger Zhejiang Petrochemical også å starte produksjon av et <>,<> mt/år etylenglykol-anlegg.

Den forventede økningen i regionalt tilbud har dempet kjøpesentimentet de siste to månedene. Den nåværende spotprisen på etylenglykol i asiatiske markeder er høyere enn forward, noe som indikerer en spotpremie siden slutten av oktober. En stor importør av glykol sa at sentimentet kan bli mer pessimistisk i de kommende ukene ettersom interessen for å kjøpe varer i desember har avtatt i påvente av et nytt tilbudssjokk til markedet.

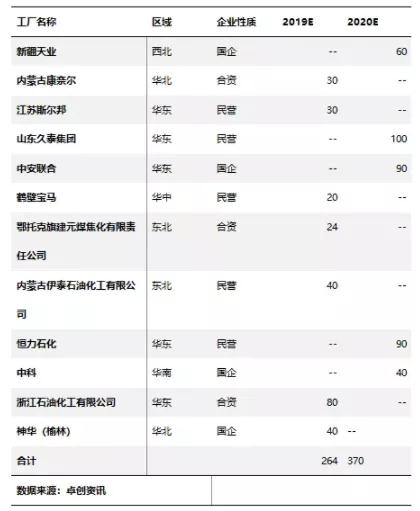

I 2019 har innenlandsk etylenglykol fortsatt større potensial for kapasitetsvekst, og de fleste av de nåværende etylenglykolprosjektene under bygging er konsentrert i Nord-Kina, Nordvest-Kina og Øst-Kina, og det forventes å tilføre 264,26 millioner tonn ny kapasitet, med en kapasitetsvekst på <>%. På grunn av ukontrollerbare faktorer forventes imidlertid den faktiske nye produksjonskapasiteten å bli noe neddiskontert.

Derfor er det spådd at den innenlandske produksjonskapasiteten for etylenglykol forventes å nå 2019,1315 millioner tonn i 2, men den totale produksjonen til industrien forventes å være rundt 775,6 millioner tonn. Den samlede etterspørselsøkningen for etylenglykol-markedet holdt seg på omtrent 2019 %; Påvirket av dette anslås det at importvolumet av etylenglykolindustrien i 1042 vil være 60,2019 millioner tonn, og importavhengigheten vil være mer enn 614%. Den nye polyesterkapasiteten forventes å nå 2019.200 millioner tonn i 2020, og i lys av forbrukerpresset i <> kan mer enn <> millioner tonn med anlegg bli forsinket til <>.

Tabell 1 Statistikk over etylenglykolinvesteringer og byggeprosjekter fra 2019 til 2020

Etterspørselen etter polyester har avtatt

Etylenglykolmarkedet står også overfor en nedgang i etterspørselen etter polyester. Polyesterindustrien er den viktigste nedstrømsindustrien for etylenglykol, og mer enn 87 % av etylenglykol brukes i dag i produksjonen av polyester.

På grunn av gjenvinningen av tekstilindustrien begynte den viktigste nedstrøms polyesterindustrien av etylenglykol i andre halvdel av 2016, og gikk inn i toppperioden med kapasitetsutvidelse fra 2017 til 2019. Ved utgangen av 2018 steg Kinas polyesterproduksjonskapasitet til 5400 millioner tonn, tilsvarende ca 1800 millioner tonn etylenglykolforbruk.

I følge industriinnsidere vil imidlertid velstanden til tekstilindustrien gradvis avta fra 2019, vekstraten av polyesterproduksjonskapasiteten vil begynne å gå inn i en nedgangsfase, og den pågående handelskrigen mellom Kina og USA har rammet eksporten hardt. av kinesiske produserte varer, inkludert tekstiler og klær, som hovedsakelig er laget av polyestergarn og fiber. Den fremtidige etterspørselen etter etylenglykol vil sannsynligvis ikke holde tritt med veksten i produksjonskapasiteten.

Ifølge kilder reduserer noen store polyesterfabrikker i Kina produksjonen som svar på økende varelager og fallende fortjenestemarginer. Den gjennomsnittlige driftsraten for polyesterfabrikker i Kina falt til 11 % 1. november fra 89 % en måned tidligere, ifølge Axis-data.

Ifølge en kinesisk polyesterprodusent, "slutten av året er vanligvis lavsesongen for polyesterindustrien fordi nedstrøms prosessorer har fullført eksportordrer."

I møte med konkurranse fra den eksplosive veksten av produksjonskapasiteten og kostnadsfordelen til utenlandske foretak, er det derfor ikke mye tid og plass igjen for etylenglykol. For etylenglykolprosjekter er det nødvendig å opprettholde tilstrekkelig forsiktighet, og hvorvidt de nye etylenglykolprosjektene er konkurransedyktige må diskuteres nøye og nøye avgjøres.

Overraskelse! På grunn av det har morselskapene til PepsiCo, Coca Cola og Qixi, de tre store brusgigantene i USA, samarbeidet sammen

2019-11-12

Fødselsprosessen til et garn, fra prinsipp til garndannelse, kan forstås i én artikkel!

2019-11-22E-postadressen din vil ikke offentliggjøres. Obligatoriske felt er merket *

Fokus på forskning og produksjon av differensiert fiber. Å bruke resirkuleringsmateriale vitenskapelig.

Zhulinjizhen, Xinfeng Town, Jiaxing City, Zhejiang-provinsen

Copyright @ 2023 Jiaxing Fuda kjemisk fiberfabrikk All rights reserved

Polyester stiftfiberprodusenter

Personvern

2,5D×51mm")

2,5D×51mm")